Com taxas de juro que afastam produtores, cooperativas e investidores, o próprio Governo já admite o impasse. O ministro da Agricultura, Ambiente e Pescas, Roberto Mito Albino, resumiu o dilema de forma crua: com os juros actuais, “só a cannabis aguenta”.

Entre a retórica do desenvolvimento e a realidade do financiamento, onde se posiciona a banca? Acompanhe a seguir o ponto de vista do Mozabanco, um dos top 5 do sistema bancário nacional, numa entrevista exclusiva concedida à Revista Terra.

Revista Terra: Por que motivo as taxas de juro para o crédito agrícola continuam acima de 20%, mesmo sendo um sector prioritário para o desenvolvimento do país?

A opinião geral da sociedade é que as taxas de juro no país são altas, independentemente do sector de actividade. O sector da agricultura não está imune a esta percepção, que neste caso é amplificada precisamente porque este sector é considerado como prioritário no processo de desenvolvimento do país.

A baixa produtividade generalizada no sector, vis a vis o potencial edafo-climático que o país possui, é inclusivamente associada às taxas de juro altas. É como se estivéssemos a dizer que o alto custo do financiamento limita o investimento no sector, não desencadeia a adopção de tecnologia avançada, cria desemprego, entre outras mais.

Por outras palavras, um custo de financiamento baixo é visto como a panacea para o aumento da produtividade no sector. Mas a questão de fundo é: quão alta é, de facto, a taxa de juro aplicada a financiamentos ao sector da agricultura? Será que é mesmo alta ou ela reflecte o equilíbrio da força da procura e oferta? Será que, por exemplo, uma taxa de juro de 12% seria a tal desejada taxa de juro baixa para a agricultura? E porque não 9% ao invés de 12%?

Para respondermos a esta esta questão, é preciso trazermos à discussão como a taxa de juro é formada, analisando um conjunto de variáveis entre elas a conjuntura económica actual nacional e internacional, o comportamento da dívida pública (política fiscal), política monetária, risco político, risco climático, entre outras mais.

Usando a política monetária para perceber como a mesma impacta a taxa de juro, usamos como exemplo as reservas obrigatórias (RO) instituídas pelo Banco de Moçambique. Estas RO determinam a quantidade de dinheiro que a banca comercial deve manter como reserva em relação aos depósitos dos clientes, ajudando então a gerir a oferta de moeda e consequentemente influenciando a taxa de juro já que requisitos mais baixos de RO normalmente promovem mais empréstimos e taxas de juro mais baixas. Actualmente as RO situam-se em 29%, mas já estiveram a um nível de 10.5% entre Setembro de 2021 e Janeiro de 2023.

Outro exemplo de uma variável impactante na taxa de juro é a inflação. Quando esta aumenta, geralmente a taxa de juro deve também aumentar de modo a conter o consumo e desacelerar a economia. No caso actual de Moçambique, isto não se tem verificado, visto que a taxa de juro (Prime Rate do Sistema Financeiro) tem decrescido e a inflação continua controlada a um dígito e com tendência decrescente.

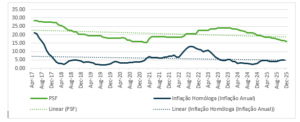

O Gráfico 1 a baixo é bastante elucidativo neste aspecto e porventura, talvez seja o comportamento destas variáveis (Prime e inflação) ao longo do tempo o principal catalisador para a falácia de que a taxa de juro ao sector da agricultura deveria ser mais baixa.

Gráfico 1. Tendência da Prime Rate do Sistema Financeiro (PRSF) e Inflação

Fonte: Base de Dados Agri – MOZA BANCO. Compilação da DCBI

Fonte: Base de Dados Agri – MOZA BANCO. Compilação da DCBI

A Prime Rate do Sistema financeiro tem de facto mostrado uma tendência decrescente (actuais 15.8%), tal como a inflação (homóloga 4.83%, Outubro 2025). Embora ambas tendências sejam decrescentes, a percepção generalizada é de que a tendência decrescente não se traduz efectivamente na taxa de juro aplicada pela banca comercial, especialmente para a agricultura (presumivelmente com spreads negativos), sendo esta provavelmente a principal razão para a tendência que se verifica no financiamento global destinado ao sector (Gráfico 2).

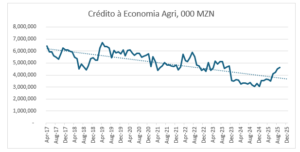

De facto, o crédito à economia para o sector da agricultura vem decrescendo ao longo dos anos, mas sem uma análise mais profunda, seria incorrecto assumir que este decréscimo se deve unicamente à taxa de juro que a banca comercial aplica a financiamentos do sector.

Gráfico 2. Tendência do Crédito à Economia, Sector Agricultura

Fonte: Base de Dados Agri – MOZA BANCO. Baseado em dados oficiais do Banco de Moçambique. Compilação da DCBI

Olhando para outra variável como por exemplo a dívida pública (82.4% do PIB em 2024)[1], ela também impacta no custo do financiamento uma vez que este nível alto de endividamento serve de alerta a investidores que exigem taxas mais atractivas para aderirem aos títulos públicos.

Estas taxas mais altas têm depois uma correlação com o custo de financiamento, já que a banca comercial usa os títulos públicos como referência para definir as taxas de juro à economia, incluindo a aplicada ao sector da agricultura.

Muitas outras variáveis ajudam a explicar as taxas de juro empregues pela banca comercial ao sector da agricultura, sendo que três outras merecem, a nosso ver, alguma atenção (não em ordem de importância).

A primeira tem a ver com o risco climático e pela sua localização geográfica, Moçambique é um dos mais propensos a este risco. A alteração no padrão pluviométrico, a ocorrência cada vez mais frequente de secas, cheias e ciclones extremos, entre outros efeitos, provocam instabilidade no processo produtivo e isso impacta/constringe o cash flow das empresas do sector da agricultura.

Como consequência, a banca comercial tem pouco apetite para operações de financiamento para este sector e, portanto, a tendência é de aplicar uma taxa de juro mais alta para compensar o risco de default em caso de um evento climático extremo.

A segunda variável está relacionada com a conjuntura internacional/factores externos. Como Moçambique é tomador de preços nas principais commodities do sector da agricultura, uma instabilidade no mercado internacional derivado, por exemplo, de um conflito comercial entre países como recentemente observamos no caso das tarifas impostas pelos Estados Unidos a vários países, afecta a confiança de investidores e os preços de exportação e pode levar a banca comercial a aplicar uma taxa de juro mais alta face ao risco elevado.

A terceira variável está relacionada com eventos pós default, especialmente no que concerne à recuperação de crédito que é bastante morosa muito por via da burocracia judicial. Quando esta burocracia é vencida e a banca comercial fica em posse do colateral dado como garantia, surge outro problema: a mesma enfrenta o problema de ausência de mercado secundário para colocar os bens dados como garantia, pelo que a banca comercial leva isto em conta na determinação da taxa de juro final.

Em suma, o Gráfico 2 acima mostrando a evolução do crédito concedido ao sector da agricultura pode ajudar a resumir o que se está a passar no país: com a actual conjuntura económica e financeira que atravessamos, com os riscos inerentes ao sector da agricultura, ausência de colateral e mercado secundário para o mesmo, entre outros, a banca comercial está mais propensa a aplicar os fundos disponíveis (por via de depósitos dos clientes) em títulos públicos que remuneram a uma taxa mais alta ao invés de financiar o sector a uma taxa mais baixa, independentemente de o mesmo ser considerado como prioritário.

Por fim, e não menos importante, não basta dizer-se simplesmente que a taxa de juro é alta. De maneira alguma uma expansão no financiamento impulsionada por taxas de juro baixas vai significativamente impulsionar per si a produtividade e rentabilidade do sector da agricultura. É preciso olhar para o problema no seu todo, incluindo o red tape espalhado pelo país.

O que encarece o crédito ao agricultor? É o risco, o custo operacional ou a falta de garantias?

É uma combinação de factores, alguns já acima abordados, mas há outros. Por exemplo, a ausência de uma agricultura mais comercial, o distanciamento dos produtores em relação aos mercados, precariedade das infra-estruturas rurais, entre outras mais, encarece o financiamento.

Nesta vertente, é importante realçar que o encarecimento no financiamento é mais impactante nas pequenas operações do sector da agricultura, que já agora convém mencionar, constituem a maioria no país (99%). Porquê? Primeiro porque os pequenos produtores dificilmente têm como colaterizar uma operação de financiamento ao nível desejado pela banca comercial, ou seja, o total de assets disponíveis ou são insuficientes para cobrir o financiamento ou são de difícil execução/conversão em cash em caso de default.

Segundo, a operação dos mais pequenos é dispersa e não tem escala, terceiro, a mesma não obedece a padrões estandardizados pela indústria a jusante e por fim, não está ligada a um offtaker (não é contratada), entre outros mais.

Somente para exemplificar, é muito mais fácil financiar um grupo de produtores de cana-de-açúcar quando os mesmos estão ligados contratualmente a um esquema de fornecimento de cana a uma açucareira. Numa operação destas, existindo um acordo tripartido onde os reembolsos do financiamento provêm directamente da açucareira para o banco financiador por desconto na factura a pagar pelo fornecimento de cana, a probabilidade de a banca comercial financiar a uma taxa mais baixa da praticada no mercado (a tal considerada alta) aumenta.

Quando a ausência destes pressupostos de organização do processo produtivo é colocada na equação, há relutância da banca em financiar e quando financia, a taxa de juro é entendida como elevada.

A ausência de um seguro agrícola pode também ser colocado como um factor. No entanto, quando ele existe (e já há seguradoras no país com o produto seguro agrícola), o mesmo é geralmente considerado caro e, portanto, de difícil acesso, principalmente para as pequenas operações.

O crédito agrícola é mais arriscado do que o crédito comercial urbano? Porquê?

O sector está repleto de riscos e já mencionados, como por exemplo pluviosidade imprevisível e errática, choques climáticos, volatilidade dos preços das matérias-primas, infra-estruturas frágeis e ligações de mercado deficientes. Estes desafios combinam-se para criar uma imagem de um sector demasiado incerto, demasiado exposto e, em última análise, demasiado arriscado para atrair capital.

Mas olhar para a coisa tão simplesmente assim pode ser catastrófico uma vez que vários sectores de actividade da economia estão interligados, ou seja, existe algum grau de interdependência. Portanto, não arriscar no financiamento ao sector da agricultura pode estagnar indústrias a jusante e aí a solução passará pelo que vemos hoje: importações.

Há, portanto, que reconhecer o risco inerente ao sector da agricultura não como uma barreira intransponível, mas como algo que pode ser gerido e mitigado. E é aqui onde entram os instrumentos de mitigação de riscos que basicamente ajudam a estruturar a agricultura como uma oportunidade de investimento, criando mecanismos que distribuam, absorvam ou compensem os riscos que afastam a banca comercial.

E a questão é: que instrumentos de mitigação são esses? São vários, desde o que se chama blended finance passando pelo digital finance, entre outros. No primeiro caso, há uma comparticipação da banca comercial, sector privado e sector público/parceiros de cooperação. Por exemplo, iniciativas que combinam o financiamento de doadores com os da banca comercial permitem acesso a financiamento aos pequenos agricultores que, de outra forma, estaria fora do seu alcance.

Os modelos variam, havendo por exemplo este da comparticipação, mas também o das garantias, onde a banca comercial beneficia em caso de default de uma cobertura externa de x % sobre o montante desembolsado, ou então subsídios na taxa de juros mediante a criação de uma conta instrumental de garantia.

Para além do mecanismo de partilha de risco entre a banca comercial e sector público/doadores, actualmente existe o que se chama de digital finance que está também a remodelar o cenário de financiamento ao sector da agricultura. Por exemplo, plataformas digitais fornecem agora dados em tempo real sobre padrões climáticos, preços de mercado, entre outros mais, transformando a incerteza em previsão.

Para além disso, aplicações móveis permitem a criação de novas formas de construção de perfis de crédito dos agricultores, permitindo-lhes qualificar para financiamentos mesmo sem as tradicionais garantias. Isto é já uma realidade em muitos países, como por exemplo no Quénia, no entanto, isto ainda está no estado infancy na banca comercial do país, pelo que há ainda um caminho a percorrer.

É também importante investir no fortalecimento das cadeias de valor agrícola. Muitos dos riscos associados à agricultura e que impactam na taxa de juro não decorrem da produção em si, mas essencialmente do que acontece depois da produção. A existência de infra-estruturas de armazenamento, transporte e processamento adequadas e também um sistema de informação de mercados faz com que as cadeias de valor sejam mais previsíveis e estáveis, oferecendo à banca comercial uma noção mais clara sobre o risco e retorno do investimento.

Com a nova direcção que o Governo quer dar à agricultura, direccionado o sector puramente para o negócio, há margem para reduzir os juros agrícolas para níveis de um dígito, sem comprometer a viabilidade dos bancos?

Verdade seja dita, a banca comercial não deixou de financiar a agricultura, mesmo estando o sector a reclamar de que as taxas de juro são altas. Agora, esperar que a mesma empregue taxas de juro de um dígito com fundos próprios no cenário económico que o país atravessa, é pouco provável.

Haverá, contudo, sempre margem para que isso aconteça. Modelos híbridos de financiamento (o blended finance acima mencionado), parecem ser o mais realístico de modo a não distorcer o mercado. Há exemplos destes já em vigor no país num modelo de 40%-40%-20%, onde a banca comercial financia 40%, Governo 40% e o beneficiário 20%. Existem também outras variantes, como por exemplo o modelo 75%-25%, onde o Governo apoia com 75% e o beneficiário com 25%.

Nestes 2 casos, porque entre 40 e 75% do asset a financiar está garantido, a banca comercial pode usar o mesmo asset como garantia e deste modo o mutuário pode beneficiar de uma taxa de juro bonificada.

O único senão nestes formatos é que na maioria dos casos o grupo-alvo é limitado a pequenos produtores e cadeias de valor viradas à segurança alimentar.

No entanto, existem na praça modelos a um dígito em que os fundos são 100% dos parceiros de cooperação e a banca comercial limita-se somente a administrá-los.

As instituições financeiras podem também captar recursos externamente (financiamento externo; diferente de uma linha de parceiro de cooperação do país) dedicados exclusivamente ao sector da agricultura e dependendo das condições de acesso, é bem possível que as taxas de juro ao beneficiário final possam estar ao nível de um dígito.

Que medidas concretas poderiam facilitar o acesso ao crédito rural — garantias públicas, fundos de cobertura, subsídios de juro?

A nosso ver, uma taxa de juro, digamos ao nível da inflação (1 dígito), que é a que se apregoa como desejável, somente seria possível por via de linhas de financiamento concessionais, geridas em modo off balance pela banca comercial. E mesmo estas linhas concessionais, se não forem acompanhadas de linhas de garantia, elas acabam por ser ineficientes.

Portanto, o recipe aqui passa por uma combinação de linhas de financiamento concessionais, linhas de garantia e também por linhas de assistência técnica.

Os bancos estão dispostos a criar produtos financeiros específicos para agricultura de pequeno e médio porte?

Cremos que, na generalidade, a banca comercial tem criado produtos financeiros específicos para o sector da agricultura, ou seja, não exclusivamente para a agricultura de pequena/média escala.

E o que também temos verificado é que a banca comercial não somente cria tais produtos financeiros, mas também tem apostado na criação de sectores/equipes especializados para lidar com o sector da agricultura. Há, portanto, um compromisso com a banca comercial em financiar o sector.

E acreditamos que quanto mais existirem iniciativas de impulsionamento do financiamento ao sector da agricultura, quer sejam por via de linhas de financiamento concessionais ou outras, maior será a abertura da banca comercial ao sector.

Especificamente o Moza, o que é que oferece neste segmento? Como é que tem sido a adesão a estes pacotes (existindo)?

É importante primeiro mencionar que o MOZA tem uma equipe que vela pela área da agricultura. Segundo, o MOZA financia a agricultura em todos estágios da cadeia de valor, portanto, desde a concessão de insumos passando pela produção propriamente dita, processamento, transporte e comercialização. Terceiro, o MOZA financia todas cadeias de valor, desde a avicultura, frutas e amêndoas, comercialização interna e exportação, entre outras mais.

Embora a maioria destes financiamentos sejam concedidos com recurso a fundos próprios, o MOZA também financia o sector com recurso a linhas concessionadas. E neste caso, o banco tem sob sua gestão linhas de financiamento concessionais com fundos de doadores, linhas de financiamento contratadas externamente, linhas de garantia que cobrem determinada % de default, e linhas de financiamento com subsídio à taxa de juro.

E a verdade é que o financiamento sob estas linhas concessionais têm trazido resultados animadores. Há exemplos de casos em que uma microempresa passou a pequena empresa e há também exemplos de pequenas que passaram a médias empresas graças a financiamentos concedidos sob essas linhas.

[1] Balanço do Plano Económico e Social e Orçamento do Estado – BdPESOE